- LA FÉDÉRATION

arrow_drop_down

- LA PROMOTION IMMOBILIÈRE

- PUBLICATIONS

arrow_drop_down

- ASSOCIATIONS

arrow_drop_down

- LABEL ILTIZAM

- ACTUALITÉS

- CONTACT

Les résultats des banques retrouvent du tonus

-

Juil 30

- Partager

- La reprise de la marge d’intérêts couplée à une baisse du coût du risque

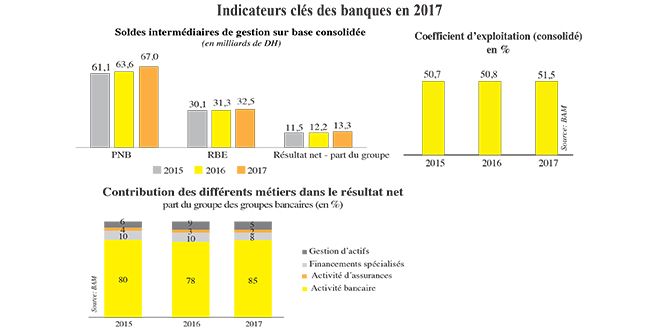

- 13,3 milliards de DH en consolidé en 2017, en hausse de 9%

- Risque immobilier: BAM fait appel à l’expertise de son homologue espagnole

Les banques vont publier dans les prochains jours les états de synthèse du 1er trimestre qui intégreront les impacts liés à la première application de l’IFRS 9. Le secteur aborde ce virage important sur fond d’atténuation des risques. Les bénéfices sectoriels (base consolidée) ont progressé de 9% à 13,3 milliards de DH l’année dernière grâce à la hausse du produit net bancaire et au recul de 3% du coût du risque à 9,6 milliards de DH. L’amélioration de l’indicateur est plus marquée dans les comptes sociaux puisqu’il a décru de 26% à 6,4 milliards de DH. C’est la première baisse depuis 2008 et elle provient de la combinaison du ralentissement des créances en souffrance et un niveau de provisionnement assez important de ces prêts non productifs (plus de 70%) ainsi que des créances sous watchlist ces dernières années. Mais, la faiblesse de la croissance économique reste une menace pour la qualité des portefeuilles des banques. A court terme, «Si la croissance s’améliore, nous pourrions assister à une stabilisation du coût du risque ou une légère augmentation», analyse Hiba Zahoui, directrice de la Supervision bancaire à Bank Al-Maghrib. «Il faudrait une croissance aux alentours de 6% pour entrevoir une nette amélioration du risque de crédit», ajoute-t-elle.

Le ralentissement des créances en souffrance en 2017 est principalement soutenu par les entreprises. Les prêts improductifs ayant limité leur hausse à 1% à 44 milliards de DH. Mais, cette situation masque des disparités à l’intérieur des secteurs. Les voyants sont toujours au rouge dans le BTP (y compris l’Immobilier) et le Commerce en particulier. Ce sont des secteurs qui sont frappés de plein fouet par les affres de la conjoncture, la dégradation des délais de paiement et où la mortalité des entreprises est élevée. L’hôtellerie affiche toujours un taux de créance en souffrance très élevé (22,1%). L’Immobilier fait l’objet d’une surveillance particulière depuis les difficultés financières de grands promoteurs, ayant nécessité pour certains d’entre eux, des plans drastiques de restructuration. Parmi les solutions figuraient les dations en paiement. Les actifs récupérés par les banques en remboursement des crédits avoisinent 10 milliards de DH. Mais, les banques n’ont pas vocation à faire de la promotion immobilière, insiste les autorités monétaires. Une circulaire intégrant des règles pour la valorisation des actifs à l’entrée et au cours de leur détention, la gestion proactive, l’identification des actifs au niveau comptable et la certification par les commissaires aux comptes est en cours d’élaboration. «Il y a un benchmark et un dialogue avec d’autres banques centrales qui sont avancées en la matière», relève la directrice de la Supervision bancaire. Bank Al-Maghrib consulte notamment son homologue espagnole sur le sujet. Au plus fort de la crise, la banque d’Espagne avait géré avec brio l’effondrement du secteur immobilier et du BTP.

En dix ans, le bilan des banques a pratiquement triplé de taille (multiplié par 2,6) à 1.540 milliards de DH en 2017, soit 143% du PIB. Le produit net bancaire consolidé a évolué dans les mêmes proportions à 67 milliards de DH. Sur un an, les revenus des banques ont augmenté de 5,4%. La marge d’intérêt retrouve de la vigueur après la contre-performance de l’année précédente. Elle s’est améliorée de 4,8% à 45 milliards de DH. Les revenus de commissions ont pratiquement augmenté de 10% à 12,3 milliards de DH. Le nombre de comptes inscrits dans les livres des banques totalise 26 millions, en hausse de 2 millions. Les établissements ont également placé 1,2 million de nouvelles cartes, ce qui soutient la croissance des commissions. A fin 2017, le résultat des activités de marché a enregistré une légère baisse de 1% à 8,4 milliards de DH.

Commissariat aux comptes: Trois mandats de suite si…

C’est l’une des dispositions incluses dans la circulaire régissant le co-commissariat aux comptes des établissements bancaires et de sociétés de financement. Elle concerne la rotation des commissaires aux comptes. «Compte tenu du retour d’expérience », relève Bank Al-Maghrib, la réglementation prévoit la possibilité pour les sociétés d’experts comptables, d’exercer trois mandats consécutifs «à condition de procéder, au titre du 3e mandat à une rotation de l’associé responsable de la conduite de la mission de commissariat aux comptes».

L’internalisation bancaire en marche

Les trois groupes bancaires (AWB, BCP et BMCE Bank of Africa) à l’étranger détiennent 43 filiales et 16 succursales dans 33 pays. C’est essentiellement sur le continent africain où cette visibilité est la plus remarquable: 40 filiales et 5 succursales réparties dans 26 pays: 10 pays en Afrique de l’Ouest (dont 8 dans la zone de l’Uemoa), 6 pays en Afrique Centrale, 6 en Afrique de l’Est, 3 au Maghreb et un en Afrique Australe.

Banque participative: 2,2 milliards de DH de crédits débloqués

Opérationnelles depuis un an pour les plus anciennes, les banques participatives ont ouvert à fin juin 43.000 comptes. Les dépôts totalisent 1,1 milliard de DH alors que l’encours des crédits s’est établi à 2,2 milliards de DH à fin juin 2018. L’offre de ces établissements est en train de s’étoffer. Après la validation de la convention de compte, de la Mourabaha immobilière, automobile et biens meubles, le Conseil supérieur des Oulémas va se pencher sur les projets de circulaire relatifs au financement Istisnaa et les conditions d’exercice par la Caisse Centrale de Garantie.

Le taux de bancarisation ajusté est de 56%

A fin 2017, le nombre de comptes bancaires a enregistré une hausse annuelle de 6,4% à près de 26 millions, après une augmentation de 4,9% à fin 2016. L’exploitation de la centrale des comptes bancaires mise en place par la Banque centrale a permis de calculer un indicateur de bancarisation neutralisant l’impact de la multibancarisation et se limitant aux comptes des particuliers par rapport à la population adulte (dont l’âge est supérieur à 15 ans). Il en ressort un taux de l’ordre de 56%. La moyenne mondiale se situe à 62%.

Coup d’arrêt à l’extension du réseau

La dématérialisation (ou digitalisation, c’est selon) progressive des services se traduit par un ralentissement d’ouvertures d’agences. Le mouvement a été enclenché depuis 2012, souligne Bank Al-Maghrib. L’an dernier, le réseau bancaire a cru de 1,7% contre 2,3% en 2016, 3,8% en 2015. Le coup d’arrêt est spectaculaire: la croissance du réseau s’élevait en moyenne à 9% au cours de la période 2007/2016.

![]()

{kind=link}